Bir borcun doğduğu an ile ödendiği an... İşletme finansmanında bu iki zaman arasındaki fark, kârlılıkla iflas arasındaki ince çizgiyi belirleyebilir. Finans dünyasına yeni adım atan birçok girişimci, KOBİ veya serbest çalışan için tahakkuk tarihi terimi, genellikle son ödeme tarihi ile karıştırılır. Bu masum gibi görünen kafa karışıklığı, aslında işletmenizin finansal sağlığını yanlış yorumlamaya, nakit akışında beklenmedik krizler yaşamanıza neden olur. Hatta bazı durumlarda ciddi yasal cezalarla karşılaşmanıza bile neden olabilir.

Bu karışıklığın temelinde, bir işletmeyi yönetirken sezgisel olarak kasadaki paraya odaklanmak ile yasal olarak zorunlu olan gerçek ekonomik performansa odaklanmak arasındaki temel bir fark yatar.

Bu kritik finansal kavramı A'dan Z'ye, en basit dille ve pratik örneklerle açıklayarak tüm soru işaretlerini giderecek ve size finansal kararlarınızda güvenilir bir pusula sunacağız.

Tahakkuk Tarihi Nedir?

Tahakkuk tarihi, bir gelir veya giderin, paranın ne zaman ödendiğine bakılmaksızın, ekonomik olarak gerçekleştiği ve resmi kayıtlara girdiği tarihtir. Temeli muhasebedeki "tahakkuk esası" ilkesidir.

Kısacası, tahakkuk tarihi:

Gelirler için: Paranın kazanıldığı, yani hizmetin verildiği veya ürünün teslim edildiği "hak ediş" anıdır.

Giderler için: Bir maliyetin ortaya çıktığı veya bir hizmetin alındığı "gerçekleşme" anıdır.

Türkiye Muhasebe Standartları (TMS 1) ve Vergi Usul Kanunu (VUK) uyarınca, işletmelerin nakit akış tablosu hariç tüm finansal tablolarını bu esasa göre düzenlemesi bir tercih değil, yasal bir zorunluluktur. İşletmeler finansal tablolarını bu esasa göre düzenler. Sadece nakit akış tablosu bir istisnadır. Bu ilke işletmenizin gerçek ekonomik faaliyetlerini gösterir.

Konuyu bir benzetmeyle daha akılda kalıcı yapalım. Restoranda yemek sipariş ettiniz. İşte bu an tahakkuk tarihidir. Çünkü bu anda borcunuz doğar. Hesabı ödediğiniz an ise son ödeme tarihidir. Tahakkuk, borcun doğduğu o ilk andır.

Bu sistemin daha iyi anlaşılması için, "nakit esası" ile de kısaca karşılaştıralım. Nakit esası paranın hareketini kaydeder. Para kasaya girince geliri yazar. Kasadan çıkınca gideri yazar. Bu yöntem basit görünse de, işletmenin gerçek finansal sağlığını yansıtmakta yetersiz kalır. Çünkü vadeli satışlarınız veya henüz ödemediğiniz faturalarınız tablonun tamamen dışında kalır. Tahakkuk esası ise bu kör noktaları ortadan kaldırarak size tam resmi sunar.

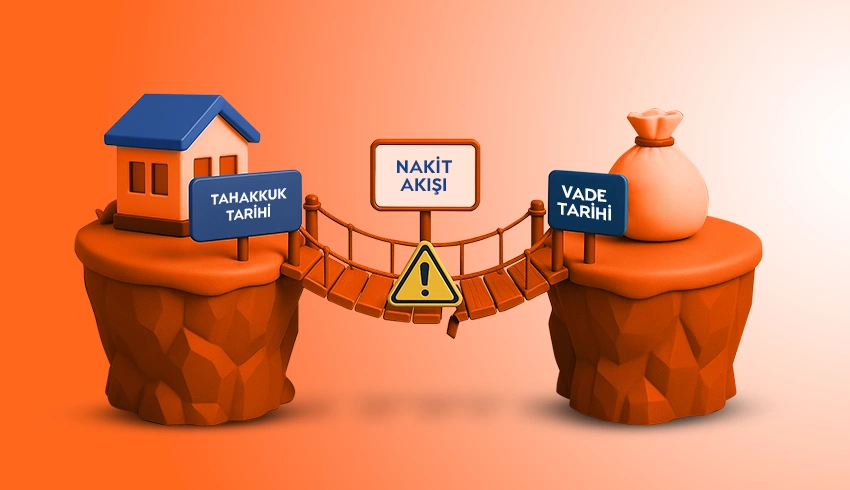

Tahakkuk Tarihi ve Son Ödeme Tarihi (Vade) Farkı

İşletme finansmanında en sık karıştırılan bu iki kavramı net bir şekilde ayırmak, finansal okuryazarlığın ilk adımıdır. Bu iki tarih, işletmenizin sağlığını iki farklı ama eşit derecede önemli açıdan ölçer. Bu yüzden onları bir tablo gibi değil, iki ayrı dünyanın pusulası olarak düşünmek daha doğrudur.

Tahakkuk tarihinin dünyası, kârlılık ve raporlama üzerine kuruludur. Bu tarihin temel amacı, muhasebenin "dönemsellik ilkesi" gereği, bir ekonomik işlemin hangi mali döneme ait olduğunu doğru bir şekilde belirlemektir. Size, "Bu ay ne kadar kâr veya zarar ettim?" sorusunun gerçek cevabını verir. Örneğin, Aralık ayında bir hizmet verdiniz ve faturasını kestiniz. Müşteriniz size ödemeyi Şubat ayında yapacak olsa bile, o gelir sizin için Aralık ayının geliri olarak kayıtlara geçer. Çünkü geliri o ayda "hak ettiniz". Bu sayede, o döneme ait gelir tablonuz, şirketinizin gerçek performansını yansıtır. Bankadan kredi çekerken veya bir yatırımcıya sunum yaparken gösterdiğiniz mali tabloların temelini işte bu tarih oluşturur. Kısacası tahakkuk tarihi, muhasebe kayıtlarınızın ve finansal raporlarınızın temel direğidir.

Son Ödeme Tarihi (Vade)

Son ödeme tarihinin (vade) dünyası ise tamamen nakit akışı ve hayatta kalma ile ilgilidir. Bu tarih, "Kasaya ne zaman para girecek?" veya "Kasadan ne zaman para çıkacak?" gibi hayati sorulara yanıt verir. Bir faturanın vadesi, sizin nakit akış planlamanızın, bütçenizin ve en önemlisi, kendi faturalarınızı ödeyebilme gücünüzün (likiditenizin) anahtarıdır. Aralık ayında kestiğiniz faturanın vadesi 60 gün ise, o paranın kasanıza ancak Şubat ayında gireceğini bilir ve harcamalarınızı buna göre planlarsınız. Son ödeme tarihi, işletmenizin operasyonel devamlılığı, yani hayatta kalması için kritik öneme sahiptir.

Peki, tahakkuk ve vade farkı işletmeniz için ne anlama geliyor? Bu iki tarih arasındaki zaman boşluğu, aslında işletme sermayenizin aktif bir parçasıdır. Siz bir müşteriye vadeli fatura kestiğinizde, aslında ona faizsiz bir tür kısa vadeli kredi vermiş olursunuz (alacaklarınız). Tedarikçinizden vadeli mal aldığınızda ise ondan faizsiz bir kredi almış olursunuz (borçlarınız). İşte bu tehlikeli boşluk, kâğıt üzerinde çok kârlı görünen bir şirketin, alacaklarını zamanında tahsil edemediği için nakit sıkıntısına girip iflas etmesine bile neden olabilir. Başarılı yöneticiler, bu iki tarihi bir terazi gibi yöneterek hem şirketin kârlılığını hem de nakit akışını aynı anda güvence altına alırlar.

Bu dengeyi varsayımlarla değil, gerçek verilerle kurun. Netekstre açık bankacılık ürünü ile tüm banka hesaplarınızı tek bir yerden anlık izleyin; alacaklarınızın vadesini ve nakit durumunuzu net görerek sürprizlere son verin

Tahakkuk Nerede Karşımıza Çıkar?

Tahakkuk kavramı teorik gibi görünse de aslında her gün karşılaştığınız finansal belgelerin kalbinde yer alır. İşte en sık rastlanan üç kritik örnek:

Faturalarda Tahakkuk Tarihi (E-Fatura ve Matbu Fatura)

Bir mal sattığınızda veya bir hizmeti tamamladığınızda düzenlediğiniz faturanın üzerindeki "düzenlenme tarihi", genellikle o işlemin fatura tahakkuk tarihi olarak kabul edilir. Bu tarih, gelirin veya giderin hangi ayın defterine işleneceğini belirler. Örneğin, 25 Aralık'ta düzenlediğiniz bir fatura, ödemesi Ocak'ta yapılacak olsa bile, Aralık ayının geliri olarak kaydedilir.

Matbu, yani kağıt faturada bu tarih nettir ve tek bir alanda yazar. Ancak e-faturada durum biraz daha farklıdır. E-faturada aslında iki önemli tarih bulunur:

Fatura Tarihi: Faturayı düzenleyen kişinin manuel olarak girdiği tarihtir. Muhasebe kayıtları ve KDV beyanları genellikle bu tarihe göre yapılır.

İmzalama Zamanı (Zaman Damgası): Faturanın Gelir İdaresi Başkanlığı (GİB) sistemine gönderildiği anda sistem tarafından otomatik ve değiştirilemez bir şekilde atanan tarihtir.

Bu ikinci tarih, yasal açıdan büyük önem taşır. Vergi Usul Kanunu'nun (VUK) 231. maddesine göre, bir fatura, malın teslimi veya hizmetin yapıldığı tarihten itibaren en geç yedi gün içinde düzenlenmelidir. Vergi idaresi, bu kurala uyulup uyulmadığını, sizin girdiğiniz "Fatura Tarihi" ile sistemin atadığı "İmzalama Zamanı" arasındaki farkı kontrol ederek denetler. Bu nedenle geriye dönük fatura kesmenin yasal sınırları bu zaman damgası ile çizilmiştir.

Vergi Dünyasında Tahakkuk: KDV, Gelir Vergisi, MTV

Vergilendirme süreci dört temel adımdan oluşur: Tarh (hesaplama), Tebliğ (bildirim), Tahakkuk (kesinleşme) ve Tahsil (ödeme). Vergi tahakkuku, beyan ettiğiniz bir verginin hesaplanıp kesinleşerek "ödenecek borç" haline geldiği aşamadır.

Bu aşamanın resmi belgesi ise tahakkuk fişi'dir. GİB tarafından düzenlenen bu fiş, sizin o dönem için ne kadar vergi borcunuz olduğunu, hangi vergi türünden kaynaklandığını ve en önemlisi son ödeme tarihini gösteren resmi bir borç bildirimidir.

Örnek 1: KDV Tahakkuku: Bir işletme olarak, ilgili aya ait KDV beyannamenizi takip eden ayın 28'ine kadar GİB'e bildirirsiniz. Beyannameyi onayladığınız anda sistem otomatik olarak bir tahakkuk fişi oluşturur ve borcunuz kesinleşir. Ödemenin de yine aynı günün sonuna kadar yapılması gerekir.

Örnek 2: Gelir Vergisi Tahakkuku: Bir önceki yıla ait kazançlarınız için Yıllık Gelir Vergisi beyannamenizi Mart ayının sonuna kadar verirsiniz. Beyannameyi verdiğiniz an verginiz tahakkuk eder. Ödemesini ise Mart ve Temmuz aylarında iki eşit taksitte yaparsınız.

Örnek 3: MTV Tahakkuku: Araç sahiplerinin ödediği Motorlu Taşıtlar Vergisi, her yılın Ocak ayında yıllık olarak tahakkuk ettirilir. Yani borcunuz Ocak ayının başında kesinleşir. Ödemesi ise Ocak ve Temmuz aylarında iki taksit halinde yapılır.

SGK Primlerinde Tahakkuk Tarihi ve Önemi

Eğer bir işveren iseniz, çalışanlarınız için ödemekle yükümlü olduğunuz sigorta primleri de tahakkuk esasına göre işler. İlgili aya ait prim borçlarınız, o ayın sonunda hesaplanarak borç olarak kesinleşir. Bu işleme SGK tahakkuku denir. Bu tahakkuk eden borcun, takip eden ayın sonuna kadar ödenmesi gerekir. Örneğin, Aralık ayı prim borcunuz 31 Aralık'ta tahakkuk eder ve son ödeme tarihi bir sonraki ay olan Ocak'ın son günüdür. Bu süreci düzenli takip etmek, sizi yüksek gecikme zamları ve yasal cezalardan korur. Tıpkı vergi dairesi gibi, Sosyal Güvenlik Kurumu da bu borcu size bir tahakkuk fişi ile bildirir.

Tahakkuk Tarihi Neden Önemli?

Tahakkuk tarihini doğru anlamak ve uygulamak, sadece bir muhasebe detayı değildir. İşletmenizin finansal sağlığı, sürdürülebilirliği ve yasalara uyumu için üç temel alanda hayati bir rol oynar.

Doğru Finansal Raporlama (Gerçekçi Karne): Tahakkuk esası, bir şirketin belirli bir dönemdeki gerçek kâr-zarar durumunu yansıtan tek yöntemdir. Kasadaki paraya bakarak "bu ay çok iyi kazandık" demek yanıltıcı olabilir. Belki de o para, üç ay önceki bir işin geç ödemesidir. Tahakkuk ilkesi, gelir ve giderleri ait oldukları dönemlere kaydederek size işletmenizin gerçek performans karnesini sunar. Bankadan kredi talep ederken veya potansiyel bir yatırımcı ile görüşürken sunduğunuz mali tabloların güvenilirliği tamamen bu ilkeye ne kadar sadık kaldığınıza bağlıdır.

Stratejik Nakit Akışı Yönetimi (Kasayı Sağlama Alma): Tahakkuk tarihlerini bilmek, gelecekteki zorunlu nakit çıkışlarınızı (vergi, SGK primi, fatura ödemeleri vb.) aylar öncesinden ön görmenizi sağlar. Örneğin, Aralık ayında yüksek bir ciro yaptığınızı ve bu nedenle yüksek bir KDV ödemesi çıkacağını bilirsiniz. Bu ödemenin Ocak sonunda yapılacağını öngörerek nakit akışınızı buna göre planlar ve ani bir nakit sıkışıklığı yaşamazsınız. Bu öngörü, işletmenizi finansal dalgalanmalara karşı daha dirençli kılar.

Yasal ve Vergisel Uyum (Cezalardan Korunma Kalkanı): Belki de en kritik nokta budur. Tahakkuk ve dönemsellik ilkelerine uymamak, basit bir muhasebe hatası değildir. Bu durum, doğrudan vergi ziyaına, yani devletin vergi kaybına uğramasına neden olabilir. Örneğin, Aralık ayına ait büyük bir gider faturasını kasıtlı veya kasıtsız olarak Ocak ayında kaydetmek, Aralık ayı kârınızı olduğundan yüksek, dolayısıyla ödemeniz gereken vergiyi de düşük gösterir. Bu durum bir vergi incelemesinde tespit edilirse, ziyaa uğratılan (eksik ödenen) vergi tutarının bir katı kadar ceza ile karşılaşırsınız. Bazı kasıtlı durumlarda bu ceza üç kata kadar çıkabilir. Bu nedenle, tahakkuk tarihini doğru uygulamak, sizi ağır finansal cezalardan koruyan en önemli kalkanınızdır.