Cebinizdeki telefon titrediğinde veya bildirim ışığı yandığında ne hissediyorsunuz? Büyük ihtimalle, o an neyle meşgul olursanız olun, eliniz istemsizce telefona gidiyor. Bu, modern çağın şartlanmış bir refleksidir. Dopamin döngüsüyle açıklanan bu "anında bakma" dürtüsü, finans dünyasında atıl kalan devasa bir potansiyeli barındırır.

Geleneksel finans içerikleri genellikle soğuk rakamlara odaklanır; ancak link ile ödeme (Pay-by-Link) teknolojisinin başarısının ardındaki asıl sır, sadece bir finansal araç olması değil, bu güçlü insan psikolojisini bir "büyüme" (growth) stratejisine dönüştürmesidir. Müşteriniz bir e-postayı günler sonra görebilir, hatta hiç görmeyebilir. Ancak cep telefonuna gelen bir SMS bildirimini ortalama 90 saniye içinde okur.

İşletmeler, bu 90 saniyelik altın zaman dilimini doğru değerlendirdiklerinde, nakit akış krizlerini fırsata çevirebilirler. Bu rehberde, link ile ödeme sistemlerinin tahsilat süreçlerini nasıl %40 ve üzeri oranlarda hızlandırdığını, verisel dayanaklar ve finansal mühendislik açısından ele alıyoruz.

Link ile Ödeme (Pay-by-Link) Nedir?

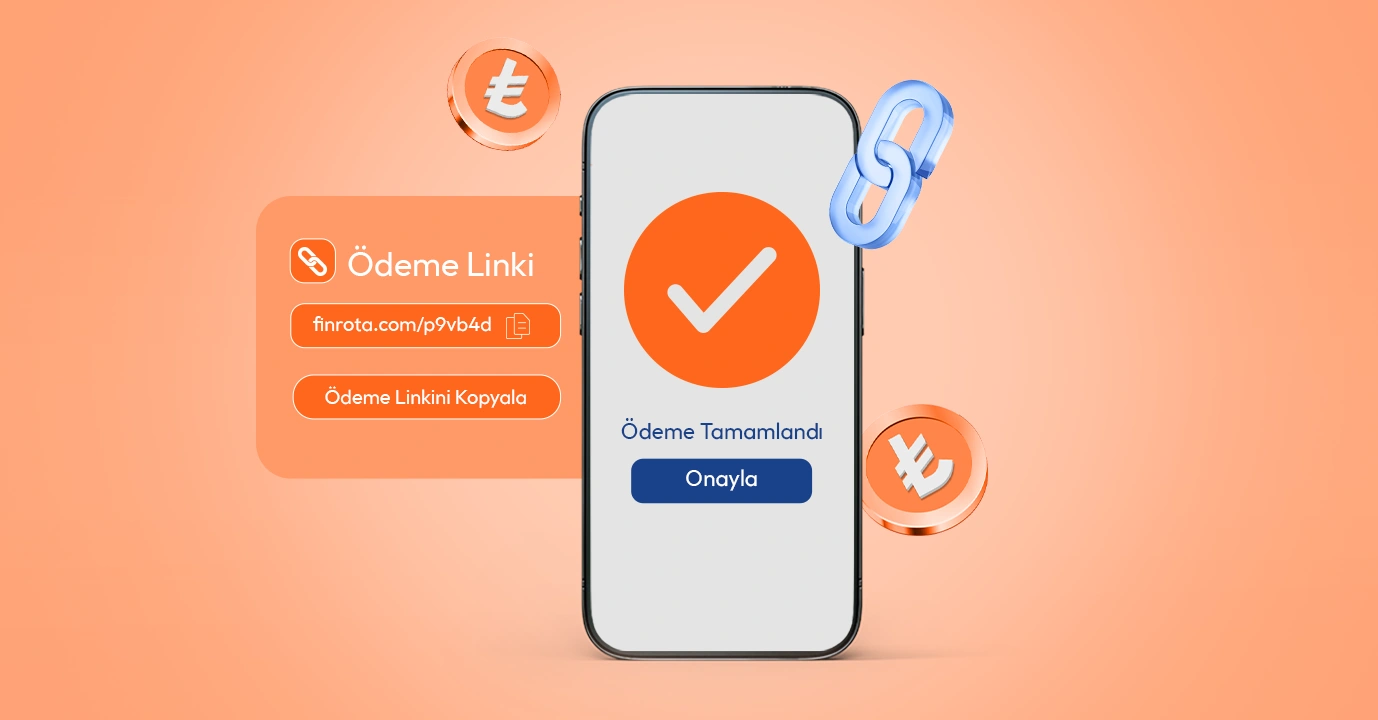

Link ile ödeme; işletmelerin SMS, E-posta veya WhatsApp üzerinden müşterilerine güvenli bir ödeme bağlantısı (URL) göndererek, sanal POS altyapısı üzerinden kredi kartı ile tahsilat yapmasını sağlayan finansal teknolojidir.

Süreç şu adımlarla işler:

Satıcı veya entegre ERP sistemi ödeme tutarını belirler.

Sistem, benzersiz ve güvenli bir ödeme linki oluşturur.

Link, müşteriye tercih edilen iletişim kanalından (özellikle SMS) iletilir.

Müşteri linke tıklar, kart bilgilerini girer ve 3D Secure ile işlemi onaylar.

Ödeme sonucu anlık olarak muhasebe sistemine işlenir.

Geleneksel Yöntemlerin Operasyonel Çıkmazları

Modern ticari işletmeler için "zaman", doğrudan maliyet demektir. Enflasyonist ortamlarda tahsil edilemeyen her gün, paranın reel değerinde bir erime yaratır. Ancak geleneksel yöntemler, dijital çağın hızına ayak uydurmakta zorlanmaktadır.

Banka Havalesi / EFT'nin Yükü: Müşterinin banka uygulamasına girmesi, IBAN kopyalaması, tutarı ve açıklamayı manuel yazması ciddi bir "sürtünme" (friction) yaratır. Yapılan araştırmalar, bu zahmetin ödemeyi "daha müsait bir zamana" ertelemeye neden olduğunu gösteriyor. Ayrıca manuel veri girişinden kaynaklanan hatalar, paranın askıda kalmasına yol açabilir.

Mail Order Güvensizliği: Telefonla kart bilgilerinin alındığı Mail Order sistemi, KVKK ve veri güvenliği standartları (PCI-DSS) açısından artık sürdürülebilir değildir. Müşteriler kart bilgilerini sesli olarak paylaşmakta haklı bir çekince yaşarlar.

Link ile ödeme teknolojisi ise süreci "bekleme" ekseninden "etkileşim" eksenine taşır. Müşteri linke tıkladığında tutar, alıcı ve açıklama hazırdır. Tek yapması gereken ödemeyi onaylamaktır.

İletişim Kanallarının Gücü: Neden E-Posta Değil de SMS?

Tahsilat süresini kısaltma iddiasının temelinde, ödeme altyapısının hızından ziyade "iletişim hızı" yatar. Bir ödemenin yapılabilmesi için önce müşterinin borcundan haberdar olması ve harekete geçmesi gerekir. İşte bu noktada SMS ile tahsilat ve e-posta arasındaki performans uçurumu belirleyicidir.

1. Açılma Oranları (Open Rates)

İstatistiklere göre e-posta pazarlaması belirli bir doygunluğa ulaşmıştır.

E-Posta: Ortalama açılma oranları %20-32 bandındadır. Gönderilen her 100 hatırlatmanın yaklaşık 70'i hiç okunmaz.

SMS: Mesajların açılma oranı %98 seviyesindedir. Neredeyse gönderilen her bildirim, alıcısı tarafından görülür.

2. Tepki Süresi ve Hız Faktörü

Tahsilat hızını etkileyen en kritik metrik, mesajın iletildiği an ile okunduğu an arasındaki süredir.

Bir e-postanın ortalama okunma süresi 90 dakikayı bulabilir.

Bir SMS mesajı ise teslim edildikten sonra ortalama 90 saniye içinde okunur.

Bu 90 saniyelik reaksiyon süresi, özellikle vadesi geçmiş veya acil ödemelerde hayati önem taşır. Müşteri bildirimi gördüğü anda, davranışsal bir "dürtme" (nudge) ile ödemeyi tamamlama eğilimindedir.

Finansal Etki: Tahsilat Süresi ve Nakit Akışı Yönetimi

Finans yöneticileri (CFO) ve işletme sahipleri için link ile ödeme, basit bir kolaylıktan öte, finansal tabloları iyileştiren stratejik bir araçtır. En belirgin etki DSO (Days Sales Outstanding - Alacakların Tahsil Süresi) metriğinde görülür.

Link ile ödeme sistemleri, fatura iletim ve ödeme aksiyonu sürelerini minimize ederek alacakların tahsil süresini aşağı çeker. Dijital tahsilat çözümlerine geçen ve süreci otomatize eden firmaların, tahsilat sürelerinde %40 ve üzeri iyileşme sağladığı raporlanmaktadır.

Tahsilat süresinin düşmesi işletmeniz için şu anlama gelir:

Daha Az Kredi İhtiyacı: İşletme kendi parasını daha hızlı çevirdiği için banka kredilerine ve faiz maliyetlerine daha az ihtiyaç duyar.

Yatırım Kabiliyeti: Nakit fazlası, büyüme fırsatlarına veya hammadde alımında peşin ödeme iskontolarına yönlendirilebilir.

Operasyonel Yükü Sıfırlamak: ERP Entegrasyonu

Tahsilat hızındaki artışın sürdürülebilir olması için, sürecin insan bağımsız hale getirilmesi şarttır. Finrota, Paynet gibi modern ödeme platformları; SAP, Logo, Mikro, Netsis gibi yaygın ERP yazılımlarıyla çift yönlü entegre çalışır.

Fatura -> Link: ERP'de fatura kesildiği anda sistem otomatik olarak SMS linki oluşturup müşteriye iletir.

Ödeme -> Makbuz: Müşteri link üzerinden ödeme yaptığında, sistem bu bilgiyi anında ERP'ye geri yazar ve cari hesaptan düşer.

Bu otomasyon, manuel veri girişinden kaynaklanan hataları sıfıra indirir ve muhasebe departmanının "kimden para geldi?" mutabakatı için harcadığı saatleri tasarruf etmesini sağlar.

Güvenlik Algısı: PCI-DSS ve 3D Secure

Hız önemli olsa da, finansal işlemlerde güvenlik her şeyden öncedir. Müşterilerin bilinmeyen bir linke tıklayıp kart bilgilerini girmesi, güven gerektiren bir eylemdir.

Profesyonel link ile ödeme altyapıları, PCI-DSS (Payment Card Industry Data Security Standard) sertifikasyonuna sahiptir. Bu, kart verilerinin uluslararası standartlarda şifrelendiğini garanti eder. Ayrıca işlemlerin 3D Secure ile yapılması, hem satıcıyı "Ters İbraz" (Chargeback) riskine karşı korur hem de müşteriye bankasından gelen SMS şifresiyle güven verir. Müşteri, kart bilgilerini doğrudan satıcıyla paylaşmadığını, güvenli bir banka ekranına girdiğini bilir.

Sıkça Sorulan Sorular

Link ile ödeme güvenli mi?

Evet, profesyonel link ile ödeme sistemleri PCI-DSS güvenlik standartlarına sahiptir ve işlemler 3D Secure doğrulaması ile gerçekleşir. Kart bilgileri satıcıyla paylaşılmaz, doğrudan banka altyapısında şifreli olarak işlenir.

Müşterinin uygulama indirmesi gerekir mi?

Hayır, link ile ödeme tarayıcı tabanlı çalışır. Müşterinin herhangi bir uygulama indirmesine, üyelik oluşturmasına veya karmaşık formlar doldurmasına gerek yoktur. Linke tıklaması yeterlidir.

Ödeme linki hangi kanallardan gönderilebilir?

Ödeme linkleri başta SMS olmak üzere, E-posta, WhatsApp veya diğer sosyal medya kanalları üzerinden paylaşılabilir. B2B tahsilatlarda WhatsApp üzerinden link ve fatura paylaşımı oldukça yaygındır.

Sistem muhasebe programına entegre olur mu?

Evet, çoğu gelişmiş ödeme sistemi; SAP, Logo, Mikro, Netsis ve DİA gibi yaygın ERP ve muhasebe programlarıyla entegre çalışarak ödemeleri otomatik olarak muhasebeleştirir.

Tahsilatta Dijital Dönüşüm

Dijital dönüşümün finansal operasyonlardaki yansıması olan "Link ile Ödeme" teknolojisi, modern işletmeler için bir lüks değil, operasyonel bir zorunluluktur. İletişim hızını (%98 SMS okunma oranı), işlem kolaylığını (tek tıkla ödeme) ve operasyonel verimliliği (otomatik muhasebe) birleştiren bu sistemler, nakit akışını güvence altına alır.

Geleneksel alışkanlıkların yarattığı zaman maliyetinden kurtulmak ve finansal sağlığınızı korumak için tahsilat süreçlerinizi dijitalleştirmek, atacağınız en kârlı adımlardan biri olacaktır.